这个页面给你什么

Result 面板是 Replay Lab 右栏选中策略后展开的核心读数区。它把这单策略的当前状态、历史走势、结构性上限、到期形态、每条腿的实时报价全部摊在一屏上。本页是整个 Replay Lab 文档里最值得仔细读的——尤其是风险条的三层结构,新手看这一页的视觉信息常常会被误导。本页所有截图基于 SPX 0DTE 铁鹰示例(建仓 12:26、查看时刻 14:26)。当前仅 SPX 0DTE 可用,后续会扩展。

整体布局

- 当前盈亏 —— 大数字 + 风险条

- 关键指标网格 —— 6 个关键数字(最大盈利 / 最大风险 / 净 Credit / 当前市值 / Breakeven / 入场 SPOT)

- 到期结构图 —— 持仓到期的盈亏折线

- 持仓腿 —— 每条腿的入场价 / 当前价 / Δ

- (顶部)策略选项卡 —— 切换查看不同策略

当前盈亏 + 风险条

这是最容易被误读的一块。三个数字、三种含义,先理清楚它们各自是什么:| 数字 | 在哪里显示 | 含义 |

|---|---|---|

| 当前盈亏 +$80 | 顶部最大字号 | 浮动盈亏(按当前期权报价中点估算) |

| 最大盈利 +$270 | 网格右侧 / 风险条右端 | 持仓到期的结构性最大盈利 |

| 最大风险 -$230 | 网格右侧 / 风险条左端 | 持仓到期的结构性最大亏损 |

风险条三层语义

风险条不是单一一层,而是三层组合:| 层 | 视觉 | 含义 |

|---|---|---|

| 结构上下限 | 淡红(左半)+ 淡绿(右半) | 持有到当日收盘的理论极限:左端 = -最大风险,右端 = +最大盈利。两端各有一根淡灰短刻度。 |

| 实测区间 | 鲜亮渐变(红→白→绿) | 从入场到当前时刻,P&L 实际走过的最大/最小值区间 (MFE/MAE)。会随时间游标推进只外扩、不回缩。 |

| 当前 P&L 滑块 | 白色短竖块 | 当前浮动 P&L 在风险条上的位置。 |

为什么这样设计?

新手第一次看风险条常见的疑问是 “为什么我的策略滑块永远爬不到端点?是不是有 bug?” 因为风险条两端是持仓到期的理论值——只要还有任何时间价值剩余,浮动 P&L 物理上就到不了到期最大值。即使 SPX 现在恰好落在铁鹰短腿之间,每条腿的报价仍 > 0(剩余 theta),关仓需要付钱,无法 100% 收下 credit。 风险条用实测区间层显式告诉你:- 鲜亮区间 = 这单实际走过的范围

- 鲜亮区间外的淡色端点 = “理论上可以但实际从未达到”

- 左端 = MAE (Maximum Adverse Excursion) = 这单亏到过最深的点 → 评估”我能不能扛住这个回撤”

- 右端 = MFE (Maximum Favorable Excursion) = 这单赚到过最高的点 → 评估”我有没有错过最佳止盈点"

"+34.8% / 最大风险” 标签

风险条上方那行小字+34.8% / 最大风险 是 当前 P&L / max risk × 100% 的比值:

- 正数(绿色):当前盈利占 max risk 的百分比

- 负数(红色):当前亏损占 max risk 的百分比

当 max risk 是无限(比如裸卖 Call)时这个比值不显示,风险条改成显示「风险无限」字样。

关键指标网格

| 字段 | 含义 | 计算 |

|---|---|---|

| 最大盈利 +$270 | 持有到期的结构性最大盈利 | 铁鹰 = 净 credit;多头方向单腿 = 无限 / 卖空单腿 = credit |

| 最大风险 -$230 | 持有到期的结构性最大亏损 | 铁鹰 = (WIDTH - credit) × 100;裸卖 Call = 无限 |

| 净 CREDIT +$270 | 建仓时收到的净权利金(如果是 debit 策略会显示「净 DEBIT」) | (全部 short 腿入场价之和 - 全部 long 腿入场价之和) × 100 |

| 当前市值 +$190 | 现在按报价中点关仓需要付/收的钱 | = 净 Credit - 当前盈亏(debit 策略反过来) |

| BREAKEVEN 7,417.3 / 7,432.7 | 持仓到期盈亏平衡的 SPX 价位(升序,可能是 1 个或 2 个) | 到期收益折线穿过 0 的位置 |

| 入场 SPOT 7,425.22 | 建仓那一刻的 SPX 现价(永久冻结) | 入场时刻的 spot |

”净 Credit” vs “净 Debit”

策略整体收钱的(铁鹰、铁蝶、价差 credit 方向)显示「净 CREDIT +XXX」红色。“当前市值” 的意义

如果你现在按报价中点关仓,你需要付/收的钱:- credit 策略(铁鹰/铁蝶):你已经收了净 credit 进账,要关仓得”买回”短腿+卖掉长腿,付出的钱 = 净 credit - 当前盈亏(如果 P&L 正,付的少;如果 P&L 负,付的多)

- debit 策略(买 Call):你已经付了净 debit 出账,关仓”卖掉”持仓收回的钱 = 净 debit + 当前盈亏

到期结构图

- 铁鹰:4 个 strike 折点 = 梯形(平顶 = 双边 short strike 之间)

- 铁蝶:3 个 strike 折点 = 单尖三角(顶点 = ATM short strikes)

- 单腿 long Call:1 个折点 = L 形(call strike 以下水平 = -entry,以上斜率 1)

- 垂直价差:2 个折点 = 阶梯(短长腿之间斜率 1,两侧水平)

横轴范围

横轴范围根据策略结构自动调整,确保你能看到全部关键信息:- strike 区域视觉上能看清各 strike 的相对位置

- 两个 breakeven 都在范围内

- 两侧留出空间让 max profit / max loss 的平台段也能看到

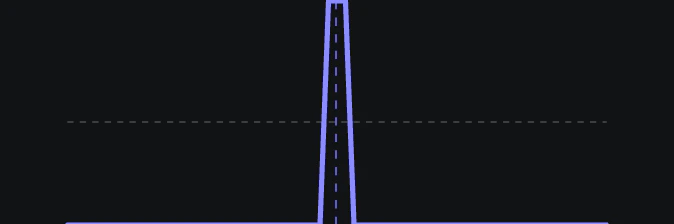

spot 虚线

图中竖直虚线 = 当前时刻的 SPX 现价。它告诉你如果现在收盘,曲线在该位置的 Y 值就是你的最终 P&L(理论上)。spot 在曲线哪一段,就大致预示了:- spot 在平顶段 → 持仓到期会拿 max profit

- spot 在斜线段 → 持仓到期 P&L 在 max profit 和 max loss 之间线性

- spot 在水平亏损段 → 持仓到期会到 max loss

横线 = 0 P&L 参考

图中水平虚线 = 0 P&L。曲线穿过这条线的两个交点 = breakeven(跟关键指标网格里的 BREAKEVEN 数字一致)。到期结构图完全不依赖 IV 和时间——它只是按每条腿的入场价和 strike 算的几何图形。SPX 现在涨跌不影响曲线形状(曲线随 spot 虚线左右滑),只有入场价和 strike 变化才会重新画曲线。

持仓腿

最下方按腿展开当前策略的所有合约。每行:| 列 | 说明 |

|---|---|

| 方向 | 「卖」=short,「买」=long |

| 数量 | 该腿的合约数(铁鹰每条腿都是 1) |

| 类型 | P=Put,C=Call |

| strike | 该腿的行权价 |

| Δ | 当前时刻的 delta(每条腿独立) |

| 入场价 | 建仓那一刻的期权报价中点 |

| 当前价 | 当前时刻的期权报价中点 |

怎么用

- 当前价 vs 入场价对比:哪条腿在赚钱,哪条腿在亏钱(短腿当前价 < 入场价 = 赚;长腿当前价 > 入场价 = 赚)

- Δ 监控:铁鹰的总 delta ≈ 0(4 条腿互相抵消);如果 Δ 严重偏离 0 说明 SPX 已经偏离 CENTER 较多,结构开始有方向偏向

- 腿位回查:建完仓后忘了具体 strike?看这里

铁鹰 vs 铁蝶 Result 对比

把同一时刻同时建的铁鹰和铁蝶的 Result 面板放一起对比:铁鹰

- 净 Credit: +$270

- 最大盈利: +$270

- 最大风险: -$230

- Breakeven: 7,417 / 7,433(宽 16)

- 到期结构: 平顶梯形

铁蝶

- 净 Credit: +$370(更高)

- 最大盈利: +$370

- 最大风险: -$130(更小)

- Breakeven: 7,421 / 7,429(宽 8,更窄)

- 到期结构: 单尖三角

重要提示

如果某条腿的报价在某分钟缺失(罕见的数据缺口),那一分钟没有当前价,不会算入实测区间(避免空数据让区间被错误拉宽)。但当前 P&L 滑块仍会用最新可用的报价显示。